Arbeidsongeschiktheid: die kans is toch klein?

In artikel 4:23 van de Wft staat dat als je een klant adviseert, je in zijn belang informatie inwint over onder andere de risicobereidheid en je advies daarop baseert. Eén van de adviesonderwerpen in dit kader is arbeidsongeschiktheid (AO). Veel klanten die een hypotheek sluiten, lopen het risico dat zij de lasten niet meer kunnen betalen als ze arbeidsongeschikt worden. Slechts een klein percentage kiest voor een aanvullende verzekering.

Hoe komt het dat de animo voor dergelijke oplossingen laag is? Wordt de kans op AO klein geacht of is er iets anders aan de hand? In dit artikel benoem ik, naast de kans op AO, een aantal aspecten die jou helpen je klant een nog bewustere en gemotiveerde keuze te laten maken om het risico juist wel of niet te verzekeren.

Jouw overtuiging

Hoe belangrijk vind jij als financial professional dit onderwerp? Wat mij betreft is dit het fundament van een goed gesprek over AO.

Eind 2009 kreeg ik het bericht dat een vriend, 35 jaar jong, getroffen was door een herseninfarct. Ik moet bekennen dat ik aan een onderwerp als arbeidsongeschiktheid tot dat moment echt minder aandacht schonk dan aan thema’s als rentevastperiode en hypotheekvorm. Wat hem is overkomen, veranderde mijn risicoperceptie én de manier waarop ik er met mijn klanten over spreek. De basis van het gesprek en daarmee de waarde van jouw advies is dus (altijd) jouw overtuiging. Als jij het thema waardevol vindt, dan lift jouw klant daarop mee en dat vergroot de kans op risicobewustwording.

Kans en impact

Kans en impact zijn de twee ‘ingrediënten’ die zorgen voor de risicobeleving van consumenten. Zodra in ieder geval één van die twee in grote mate aanwezig is, is een klant sneller bereid dit risico af te dekken. Zo is de kans dat mijn woning afbrandt bijzonder klein, maar de impact enorm. Los van de eventuele verplichting, twijfel ik er niet aan me hiertegen te verzekeren. De kans dat ik mijn telefoon laat vallen is vrij groot, terwijl de impact relatief klein is. Ook hiervoor heb ik een verzekering afgesloten.

Bij veel consumenten die een hypotheek afsluiten, is de statistische kans op overlijden binnen de looptijd kleiner dan de kans op arbeidsongeschiktheid. Vanwege de financiële impact en de beleving bij deze gebeurtenis, is er echter een grote verzekeringsbereidheid.

Mijn tip: laat je klant een goede afweging maken door kans en impact naast elkaar te zetten. Voer het gesprek met name over de consequenties van AO op netto besteedbaar niveau.

Kans: aantal arbeidsongeschikten ten opzichte van de beroepsbevolking

De publicatie ‘cijfers en trends UWV’ bevat de meest recente maandelijkse cijfers over onder meer het aantal verstrekte arbeidsongeschiktheidsuitkeringen. Uit de laatste publicatie van mei dit jaar kan het volgende overzicht worden afgeleid:

|

Regeling |

Aantal uitkeringen |

|

IVA (WIA) |

141.000 |

|

WGA (WIA) |

218.300 |

|

WAO |

206.100 |

|

WAJONG |

242.600 |

|

Totaal |

808.000 |

Volgens cijfers van het CBS hadden in het eerste kwartaal van 2021 9 miljoen mensen betaald werk. Dat is 68,70% van de bevolking van 15 tot 75 jaar. Wat verder opvalt is de behoorlijke toename van het aantal uitkeringsgerechtigden in de WIA: in 3 jaar tijd is het aantal met ruim 70.000 toegenomen. Een beduidend grotere stijging dan die van de Nederlandse beroepsbevolking. Het probleem lijkt dus groter te worden.

Ik realiseer me dat een exacte kansberekening hier faalt. Hiervoor zouden we op z’n minst het aantal consumenten dat een impactvol financieel product afneemt moeten kunnen afzetten tegen het aantal arbeidsongeschikten in die leeftijdscategorie en die informatie is niet te vinden. Bovenstaande cijfers geven dus een indicatie voor een kansberekening.

Mijn tip: gebruik bovenstaand staatje om iets meer te kunnen zeggen over de kans dat AO zich voordoet. Ik laat het waardeoordeel hierover vervolgens graag aan mijn klant. De één zal het veel vinden, de ander juist weinig. Reden genoeg om daar niet te lang in te blijven ‘hangen’, maar de focus te leggen op de impact.

Impact: een rekenvoorbeeld op basis van GHF en netto besteedbaar inkomen

Het berekenen van de inkomensterugval en het te adviseren verzekerde bedrag bij AO kan op twee manieren: op basis van bruto bedragen in combinatie met een GHF berekening of op basis van het netto besteedbaar inkomen (NBI). Het verschil in de uitkomst tussen beide methodieken kan groot zijn. Een rekenvoorbeeld:

Renske en Willem (40 jaar) zijn beiden werkzaam in loondienst en verdienen elk € 45.000,- bruto per jaar. Ze hebben een koopwoning met een hypotheek van € 400.000,- en rente van 2,50%.

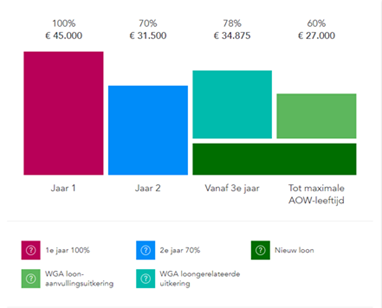

De werkgever betaalt bij ziekte in het eerste jaar 100% en in het tweede jaar 70%. Verdere voorzieningen zijn er bij de werkgever niet. Renske wordt ziek en uiteindelijk voor 50% arbeidsongeschikt verklaard. Haar restverdiencapaciteit bedraagt dus € 22.500,-. Hiervan weet zij nog 50% te benutten, zodat ze in aanmerking komt voor een zogenaamde loongerelateerde uitkering. Haar bruto inkomensverloop ziet er als volgt uit:

Bron: ASR WIA rekenhulp

Op basis van de GHF kunnen ze bij AO van Renske nog € 357.000,- financieren (gebaseerd op haar inkomen van € 27.000,-) en is er dus sprake van een overschrijding van de GHF met € 43.000,-. De meeste adviseurs en gebruikte software rekenen vervolgens deze overschrijding uit naar een maandelijks tekort van zo’n € 170,-. Hierop wordt het verzekeringsadvies gebaseerd.

Een berekening op basis van NBI geeft een compleet andere uitkomst: als het inkomen van Renske van € 45.000,- daalt naar € 27.000,-, resulteert dit in een maandelijkse daling van het NBI van bijna € 1.000,-.

Mijn tip: bespreek het risico aan de hand van dit netto maandelijkse effect. Via een site als www.berekenhet.nl is bij benadering eenvoudig te berekenen hoeveel het netto inkomen daalt bij AO.

Tot slot

Als financieel professional wil je betekenisvol zijn voor je klant. En ook al is een onderwerp als AO meestal geen onderdeel van de directe vraag die de klant aan je stelt, adviseer ik je hier toch de aandacht aan te geven die het verdient. Ik heb van dichtbij ervaren wat de impact kan zijn. Zowel fysiek, emotioneel als financieel.

Mocht je naar aanleiding van dit artikel nog vragen of opmerkingen hebben, dan hoor ik het graag.

Frank is vakspecialist en trainer bij Dukers & Baelemans, daarnaast werkt hij als financieel adviseur.

Meer nieuws

-

24-01-2024

24-01-2024Nieuwe PE-programma's voor CFP en SEH

Lees meer -

![]() 11-10-2023

11-10-2023Word een Gecertificeerd Financieel Planner (CFP®): van inzicht naar uitzicht

Lees meer -

![]() 12-09-2023

12-09-2023Ontdek de toekomst van financieel advies op Hypovak!

Lees meer -

![]() 21-04-2023

21-04-2023Nieuw! Het register Financieel Adviseur Duurzaam Wonen (ADW)

Lees meer