Belastingheffing box III onder vuur. Goed nieuws voor spaarders?

Door in het voordeel van een belastingplichtige te oordelen, nam de Hoge Raad eind 2021 de belastingheffing box III onder vuur. De belastingplichtige had een zaak aangespannen over de wijze van belastingheffing over vermogen in box III vanaf 2017. Hierbij gaf hij aan dat hij in 2017 en 2018 een lager rendement over zijn vermogen behaalde dan het forfaitaire rendement waarmee de overheid rekent. En dat hij dus in zijn ogen te veel belasting moest betalen.

Met haar uitspraak van 24 december biedt de Hoge Raad rechtsherstel aan de belastingplichtige en zal alleen het werkelijk behaalde rendement belast worden. Mogelijk profiteren ook andere spaarders hiervan, maar er zijn nog wel wat addertjes onder het gras.

Box III 2001-2016

Met de invoering van de Wet Inkomstenbelasting 2001 is ook het boxenstelsel geïntroduceerd. In dit systeem wordt het vermogen van Nederlandse belastingplichtigen jaarlijks belast in box III. Vanaf 2001 tot en met 2016 gebeurde dat met behulp van een fictief rendement van 4%. Over dit fictieve rendement betaalde de belastingplichtige jaarlijks 30% inkomstenbelasting. Deze behandeling was voor alle belastingplichtigen gelijk, ongeacht of er werd gespaard of belegd.

Box III 2017-nu

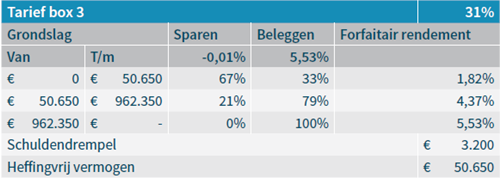

Vanaf 2017 wordt het vermogen in box III op een andere wijze belast. Er is nog steeds sprake van fictief rendement. Echter bij de berekening van de te betalen belasting wordt gerekend met twee fictieve rendementen. Een fictief rendement voor spaargeld (in 2022 -0,01%) en een fictief rendement voor belegd vermogen (in 2022 5,53%). Vervolgens gaat men ervan uit dat naarmate het vermogen hoger is, een groter deel van dat vermogen belegd wordt.

In het huidige (forfaitaire) stelsel wordt € 50.650 (2022) vrijgesteld van heffing. Heeft een belastingplichtige meer vermogen, dan wordt aangenomen dat hij dit meerdere tot € 50.650 voor een derde belegd in aandelen en/of obligaties en dat tweederde op een spaarrekening staat. Voor het vermogen dat een belastingplichtige nog meer heeft, geldt een aanname dat 79% belegd wordt en 21% gespaard wordt. Van een belastingplichtige met meer dan € 962.350 wordt verwacht dat deze het meerdere volledig belegd.

De case

De belastingplichtige die bezwaar aantekende tegen zijn belastingaanslag over 2017, bezat een vermogen van ongeveer € 1 miljoen. Hiervan werd aantoonbaar circa 80% gespaard. Dit in tegenstelling tot hetgeen volgens het forfaitaire stelsel gespaard zou worden, namelijk 21%. Het daadwerkelijke rendement van de belastingplichtige was door de afwijkende mix aanmerkelijk lager dan het berekende forfaitaire rendement.

Het oordeel

De Hoge Raad geeft in haar oordeel aan dat met de invoering van het nieuwe stelsel in 2017 het verschil in rendement waarover belasting wordt geheven en het daadwerkelijk behaalde rendement in veel situaties is toegenomen. De Hoge Raad oordeelt dat het nieuwe stelsel in strijd is met het Europees Verdrag tot bescherming van de Rechten van de Mens. Volgens dit verdrag heeft iedereen het recht om vrij te beschikken over zijn eigendom. Het huidige stelsel perkt dit recht in. Er wordt een financiële last verbonden aan het niet risicovol beleggen van vermogen in de verhouding die in het stelsel aangehouden wordt. Ook stelt de Hoge Raad dat het huidige stelsel discriminerend is doordat mensen met risicovolle beleggingen in een slecht beursjaar relatief zwaar belast worden.

Goed nieuws voor spaarders?

Deze uitspraak lijkt goed nieuws voor belastingplichtigen die hun vermogen grotendeels sparen en niet beleggen. Dit goede nieuws blijkt echter een vervelende schaduwkant te hebben.

Door een wetswijziging in 2016 moet een belastingplichtige vanaf 2017 individueel en binnen zes weken na de definitieve aanslag bezwaar maken. Alleen een belastingplichtige die dit bezwaar tijdig maakte, kan meedoen aan de massale procedure tegen de vermogensrendementsheffing in box III. Dit in tegenstelling tot de regeling vóór 2017 waarbij spaarders niet tijdig bezwaar hoefden te maken om in aanmerking te komen voor een eventuele lagere aanslag. Door deze wijziging lopen meer dan één miljoen spaarders het risico dat ze een fiscale teruggave mislopen.

Politiek afwachtend

Tot op heden lijkt een politiek besluit voor compensatie van de volledige groep spaarders nog niet in zicht. De meeste partijen geven aan dat ze eerst meer inzicht willen in de kosten die met de compensatie gemoeid zijn. Kamerleden geven aan dat ze vooral willen dat de herziening van de vermogensrendementsheffing in box III vervroegd wordt. Nu is dit in het coalitieakkoord voorzien voor 2025. Ook is onduidelijk hoe de belastingheffing over 2021 zal verlopen.

Ambtshalve vermindering

Juristen zijn ondertussen aan het zoeken naar mogelijkheden om spaarders die niet tijdig bezwaar tegen hun aanslag aantekenden, toch te laten profiteren van de uitspraak van de Hoge Raad. Een aantal juristen adviseert spaarders een verzoek in te dienen voor een ambtshalve vermindering van de belastingaanslag. Dit kan tot vijf jaar na de definitieve aanslag. Een ambtshalve vermindering vindt plaats als een belastingaanslag achteraf onjuist blijkt te zijn geweest. Hierbij is wel de uitzondering opgenomen dat het niet mag gaan om onjuistheden die voortkomen uit nieuwe rechtelijke uitspraken gedaan na de definitieve vaststelling van de belastingaanslag.

Op het eerste gezicht lijkt het verzoek om ambtshalve vermindering dus kansloos. De uitspraak van de Hoge Raad is immers gedaan na de definitieve vaststelling. Maar volgens juristen kan de minister van Financiën alsnog besluiten om deze verzoeken toch te honoreren op basis van de uitspraak van de Hoge Raad.

In jouw adviespraktijk

Het is dus zeker een goed idee om de belastingaangiftes van jouw relaties nog eens te bekijken met deze uitspraak in je achterhoofd. Dit geldt zeker voor relaties die nog geen definitieve aanslag hebben gehad over belastingjaar 2020 en voor een verlaging in aanmerking komen op basis van deze uitspraak. Heb je relaties die op basis van de uitspraak van de Hoge Raad recht hebben op belastingteruggave en die niet tijdig bezwaar aangetekend hebben? Laat ze dan een verzoek indienen voor een ambtshalve vermindering. Mocht de Minister dan besluiten tot honoreren, dan staan ze in ieder geval op de lijst. Ook is het zaak om alert te blijven bij de aanslag over 2021 en, indien nog nodig, tijdig bezwaar aan te tekenen tegen deze aanslag.

|

Wat vind jij?Vind jij dat de minister van Financiën de verzoeken voor ambtshalve verminderingen toch moet honoreren? Ook als dat veel geld kost en daarom mogelijk ten koste gaat van andere (ook) belangrijke zaken? Laat ons weten wat jij denkt in de comments van de Linkedin-post. |

Patrick is opleidingsprofessional bij Dukers & Baelemans. Hij is verantwoordelijk voor de ontwikkeling en training van bovenwettelijke opleidingen zoals bijvoorbeeld de Leergang FFP, de Leergang Vermogensplanner en diverse maatwerk opleidingen.

Meer nieuws

-

24-01-2024

24-01-2024Nieuwe PE-programma's voor CFP en SEH

Lees meer -

![]() 11-01-2024

11-01-2024Wijziging wettelijke rente heeft invloed op erfrecht

Lees meer -

![]() 11-10-2023

11-10-2023Word een Gecertificeerd Financieel Planner (CFP®): van inzicht naar uitzicht

Lees meer -

![]() 01-03-2023

01-03-2023STAK-constructie in box 3, komt er een wetswijziging?

Lees meer