Schenkingsmogelijkheden in het kader van vermogensplanning

Veel vermogende particulieren schenken jaarlijks een percentage van hun inkomen of vermogen aan goede doelen. Wanneer het inkomen of vermogen onder druk staat, dan heeft dit ook impact op de hoogte van de schenkingen. Een ander aspect dat invloed heeft op schenkingen is de fiscale behandeling hiervan. In dit artikel bespreken we het concept ‘Gedeeld Geven’ waarbij schenken aan een Algemeen Nut Beogende Instelling (ANBI) wordt gecombineerd met rendement op het vermogen.

In het Regeerakkoord is aangegeven dat de huidige belastingheffing in box 3 wordt verzacht. Toch blijft de belastingdruk ten opzichte van het rendement nog steeds hoog, met name wanneer het vermogen wordt aangehouden op spaardeposito’s. De meest voor de hand liggende mogelijkheid om meer rendement te maken, is door offensiever te beleggen. Dit is echter niet in alle gevallen passend.

Gedeeld geven

Wanneer je de wens naar meer rendement combineert met een charitatieve insteek, kan het concept ‘Gedeeld Geven’[1] uitkomst bieden. ‘Gedeeld Geven’ houdt in dat de schenker de blote eigendom van zijn vermogen schenkt en tegelijkertijd het levenslange vruchtgebruik voorbehoudt (het vermogen wordt als het ware gedeeld met de ANBI). De schenker bepaalt zelf de hoogte van het vruchtgebruik dat hij/zij wil hebben. Het vruchtgebruik bedraagt een vast en gegarandeerd percentage per jaar.

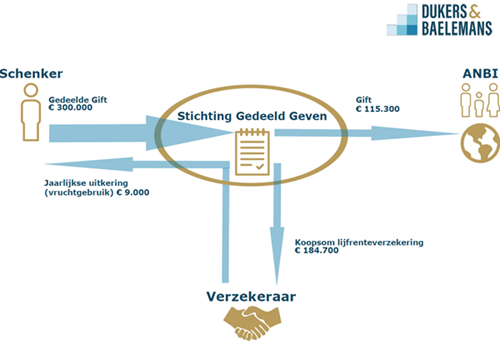

Voorbeeld: De heer Van Weteringen (77 jaar) heeft een goed pensioen en aardig wat spaargeld in box 3 (rentevergoeding 0,3%). In 2017 doet de heer Van Weteringen een Gedeelde Gift ter grootte van € 300.000 en bedingt hierbij een vruchtgebruik (levenslang) van 3%, oftewel € 9.000.

Fiscale gevolgen

De koopsom voor de periodiek uitkering voor de heer Van Weteringen bedraagt € 184.700. Het aftrekbaar deel van de gift komt hiermee op € 115.300. In box 3 daalt het vermogen door de schenking in eerste instantie met een bedrag van € 300.000. Direct na de schenking ontstaat een vordering op de Stichting Gedeeld Geven, ter grootte van € 115.300. Deze vordering neemt jaarlijks af met 20%, oftewel in het eerste jaar bedraagt de vordering € 92.240. Ook ontstaat voor de heer Van Weteringen een vruchtgebruik dat volgens de systematiek in box 3[2] wordt gewaardeerd op € 72.000 (4% x 6 x € 300.000). De rendementsgrondslag in box 3 wordt na het eerste jaar dus verminderd met € 300.000 -/- (€ 92.240 + € 72.000) = € 135.760, oftewel een belastingbesparing van € 2.191. Dit voordeel loopt jaarlijks op door de afname van de vordering op Stichting Gedeeld Geven.

Voordelen

Het eerste voordeel dat de schenker met de Gedeelde Gift behaalt is een gegarandeerde periodieke uitkering en een verlaging van de belastingdruk in box 3.

Daarnaast kwalificeert de schenking van de blote eigendom als een periodieke gift, waardoor de schenker de waarde van de schenking in ten minste vijf jaarlijkse termijnen als persoonsgebonden aftrek in mindering kan brengen op het belastbaar inkomen[3]. In ons voorbeeld ontvangt de heer Wetering circa € 60.000 terug in de eerste vijf jaar na zijn schenking, waardoor hij netto een bedrag van € 240.000 heeft ingelegd ten behoeve van de Gedeelde Gift. Het periodieke karakter van de schenking zit in het feit dat de waarde van de Gedeelde Gift renteloos wordt uitgeleend aan de ANBI voor zover de termijnen van de periodieke gift nog niet zijn verstreken. Aflossing van de lening door de ANBI vindt plaats door verrekening met de termijnen van de periodieke gift. Hierdoor ontvangt de betreffende ANBI dus direct de actuele waarde van de gift en hoeft niet te wachten tot de schenker overlijdt en de hoofdsom wordt vrijgegeven.

Het laatste voordeel is uiteraard dat de schenker met zijn gift ook nog een goed doel steunt.

Vervolg voorbeeld: Kijken we naar het jaarlijkse voordeel dat de heer Van Weteringen behaalt met zijn Gedeelde Gift, dan bestaat deze uit de jaarlijkse uitkering uit hoofde van het vruchtgebruik en de belastingbesparing in box 3 (samen € 11.191), oftewel een rendement van 4,7%[4] (ruim 15 maal de vergoeding op de spaarrekening).[5]

[1] Gedeeld Geven is ontwikkeld door Stichting Gedeeld Geven in samenwerking met gerenommeerde goede doelen waarbij afspraken zijn gemaakt met de Belastingdienst over de werkwijze en de fiscale voordelen verbonden aan Gedeeld Geven.

[2] Zie art. 18 en art. 19 van het Uitvoeringsbesluit inkomstenbelasting 2001.

[3] Art. 6.34 Wet IB 2001.

[4] Het netto rendement op de Gedeelde Gift bedraagt hier (het vruchtgebruik + de jaarlijkse belastingbesparing in box 3)/(Gedeelde Gift - teruggaaf inkomstenbelasting i.v.m. de aftrekbare gift) x 100%.

[5] De exacte uitkomst van een Gedeelde Gift is afhankelijk van de rentestand op het moment van de schenking. Deze heeft invloed op de koopsom van de lijfrenteverzekering en daarmee indirect op de aftrek in box 1 van de periodieke gift.

Rafik is als docent en ontwikkelaar werkzaam bij Dukers & Baelemans en houdt zich onder meer bezig met vermogensplanning. Ook ondernemingsfinanciering en financiële planning behoren tot zijn aandachtsgebieden.

Meer nieuws

-

![]() 12-07-2022

12-07-2022Geld efficiënt gebruiken voor een betere en duurzamere wereld

Lees meer -

19-04-2022

19-04-2022Nieuw pensioenstelsel een stap dichterbij: Wetsvoorstel is naar de Tweede Kamer

Lees meer -

25-01-2022

25-01-2022Belastingheffing box III onder vuur. Goed nieuws voor spaarders?

Lees meer -

![]() 27-07-2021

27-07-2021Zakelijke rente voor de eigen woning bij familielening of lening BV aan DGA

Lees meer