Wiebes zaait verwarring

Bekijk onderstaand voorbeeld eens. Het is afkomstig uit het Besluit van 20 juni 2010 (nr. DGB2010/921) over eigenwoningrente.

Voorbeeld

Arie en Beatrijs, geen fiscale partners, kopen samen een woning voor € 200.000. Arie betaalt zijn aandeel contant. Beatrijs wil € 100.000 lenen. De bank leent dat bedrag onder de voorwaarde dat Arie zich hoofdelijk aansprakelijk stelt voor die schuld. Daardoor wordt de lening niet (deels) de eigenwoningschuld van Arie. Beatrijs is immers de lening aangegaan in verband met de verwerving van haar deel van de eigen woning. De schuldverhouding is ook niet afhankelijk van de eigendomsverhouding. De eigenwoningschuld van Arie is nihil.

Een logisch verhaal. Ik heb eigen middelen waarmee ik mijn deel van de woning koop. De ander koopt zijn deel in de woning met geleend geld. Ik heb geen eigenwoningschuld (EWS). De ander een EWS van € 100.000. Dat de geldverstrekker eist dat ik mee teken als hoofdelijk aansprakelijke of schuldenaar, doet hieraan volgens dit besluit niet af.

Lees dan onderstaand voorbeeld eens door. Dit is afkomstig uit een brief van Staatssecretaris Wiebes van 14 april 2017.

Voorbeeld

Jasper en Yvonne, ongehuwd, kopen samen een woning van € 200.000. Zij financieren dit met een lening van € 150.000. Jasper heeft namelijk een EWR van € 50.000. Deze is ontstaan bij de verkoop van zijn woning voordat Jasper en Yvonne gingen samenwonen. De hypothecaire lening bedroeg destijds € 100.000 waarvoor al 5 jaar aftrek is genoten (ontstaan voor 2013).

De nieuwe lening bestaat uit 2 delen: € 100.000 annuïteitenhypotheek en € 50.000 aflossingsvrij.

Een logische oplossing zou zijn dat Jasper een eigenwoningschuld aangaat van € 50.000 en Yvonne van € 100.000. De schuld van Jasper kan dan aflossingsvrij vanuit zijn overgangsrecht en Yvonne financiert dan annuïtair. In totaal is dan de rente aftrekbaar over de gehele lening van € 150.000.

Zo niet de staatssecretaris. Hij beperkt de renteaftrek tot een bedrag van € 100.000.

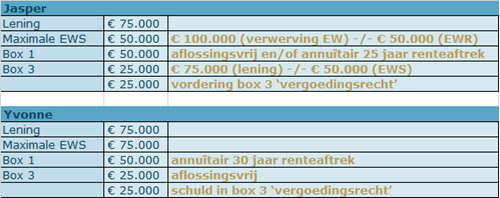

Vervolg voorbeeld (visie Staatssecretaris)

Zowel Jasper als Yvonne hebben een aandeel van 50% in de eigen woning. Daartegenover staat dat beiden een aandeel van 50% hebben in de annuïteitenhypotheek van € 100.000 en een aandeel van 50% in de aflossingsvrije hypotheek van € 50.000.

Jasper gebruikt zijn EWR van € 50.000 om een deel van de aankoop van de gezamenlijke eigen woning te financieren. Jasper financiert hierdoor voor een deel de aankoop van de eigen woning van Yvonne. Hierdoor ontstaat een vordering van € 25.000 van Jasper op Yvonne die voor Jasper een box 3-bezitting vormt en voor Yvonne een box 3- schuld (schulden aan de partner kwalificeren niet als EWS).

Voor Jasper is het overgangsrecht van toepassing. Jasper heeft rekening houdend met zijn EWR een bestaande eigenwoningschuld (BEWS) van € 50.000 waarvoor nog 25 jaar recht op renteaftrek bestaat en fiscaal de aflossingseis niet geldt. Voor Yvonne geldt dat alleen renteaftrek kan worden verkregen indien haar schuld voldoet aan de sinds 2013 geldende aflossingseis. Dat betekent dat de schuld ten minste annuïtair is en in maximaal 360 maanden volledig moet worden afgelost.

Samenvattend wordt de hypothecaire lening van € 150.000 dan als volgt behandeld:

In totaal dus in box 1 een EWS van € 100.000 waarover de rente aftrekbaar is, volgens de visie van de Staatssecretaris.

Als gekozen was voor een geheel annuïtaire lening van € 150.000, zou de aftrek van rente plaats kunnen vinden over € 125.000. Het deel van de lening bij Yvonne van € 25.000 verhuist dan van box 3 naar box 1. Met deze oplossing halen we echter nog niet het optimale resultaat: aftrek over € 150.000.

Staatssecretaris Wiebes geeft aan dat bovenstaande uitwerking niet helemaal in lijn met de eigenwoningregeling ligt. Hij wijt dit aan het feit dat partners in de praktijk bij de financiering van de eigen woning vaak verplicht worden gezamenlijk alle schulden voor de eigen woning aan te gaan. Gelukkig heeft hij toegezegd naar de uitwerking van de regeling te kijken om tot een mogelijke andere uitkomst te komen.

Ondertussen kan men in de praktijk ook bekijken of het inderdaad noodzakelijk is om beide partners als medeschuldenaar te laten tekenen. Zijn er geen andere oplossingen? In de lijn van het besluit uit 2010 zou hoofdelijke aansprakelijkheid zonder schuldenaarschap wellicht uitkomst bieden. Borgstelling misschien?

Het verstrekken van een lening voor het bedrag dat aansluit bij de financieringsbehoefte van die persoon, zal tot meer duidelijkheid leiden. Bij de klant: wat heb ik, wat ben ik verschuldigd en waar heb ik recht op als we uit elkaar zouden gaan? En fiscaal: de partners financieren ieder wat zij maximaal in box 1 als EWS kwijt kunnen.

Marijke Bindels is adviseur op het gebied van huwelijksvermogensrecht, testamenten, schenkingen en erfenissen. Daarnaast geeft zij training aan professionals op dit gebied.

Meer nieuws

-

24-01-2024

24-01-2024Nieuwe PE-programma's voor CFP en SEH

Lees meer -

![]() 11-10-2023

11-10-2023Word een Gecertificeerd Financieel Planner (CFP®): van inzicht naar uitzicht

Lees meer -

![]() 12-09-2023

12-09-2023Ontdek de toekomst van financieel advies op Hypovak!

Lees meer -

![]() 21-04-2023

21-04-2023Nieuw! Het register Financieel Adviseur Duurzaam Wonen (ADW)

Lees meer